Bevor Sie die Grundschuld nach der Tilgung eines Kredits aus dem Grundbuch löschen lassen, sollten Sie alle Optionen sorgfältig prüfen. Denn was auf den ersten Blick wie ein logischer Schritt erscheint, kann bei genauerer Betrachtung strategische Vorteile bieten – beispielsweise, wenn Sie Ihre Immobilie verkaufen oder an die nächste Generation weitergeben möchten.

Doch es gibt auch Situationen, in denen es sinnvoll sein kann, die Grundschuld bestehen zu lassen. In diesem Blogbeitrag erfahren Sie, welche Schritte notwendig sind, welche Kosten auf Sie zukommen könnten und warum es sich in manchen Fällen lohnt, die Grundschuld weiterhin im Grundbuch stehenzulassen.

Das Wichtigste in Kürze

- Löschungsbewilligung: Nach der vollständigen Tilgung eines Darlehens stellt die Bank eine Löschungsbewilligung aus, die für die Löschung der Grundschuld im Grundbuch notwendig ist.

- Notarielle Beglaubigung: Eine notarielle Beglaubigung ist für die Übermittlung des Löschungsantrags an das Grundbuchamt zwingend erforderlich.

- Kosten: Für die Löschung der Grundschuld fallen Kosten für Notar und Grundbuchamt an, die sich auf jeweils 0,2 %, also insgesamt 0,4 % der Grundschuldsumme belaufen.

- Löschung der Grundschuld: Die Löschung der Grundschuld ist dann sinnvoll, wenn Sie Ihre Immobilie verkaufen oder vererben möchten.

- Beibehaltung der Grundschuld: Die Grundschuld sollte beibehalten werden, wenn Sie planen, ein Darlehen für Modernisierungen oder größere Investitionen aufzunehmen.

Was ist eine Löschungsbewilligung?

Eine Löschungsbewilligung ist die schriftliche Zustimmung des Kreditgebers, in der Regel einer Bank, zur Entfernung der Grundschuld aus dem Grundbuch. Die Grundschuld dient ursprünglich als Sicherheit für einen Immobilienkredit und wird im Grundbuch eingetragen. Sobald die vollständige Rückzahlung des Kredits erfolgt ist, können Sie als Eigentümer die Löschung der Grundschuld beantragen.

Durch die Löschung verliert die Bank ihr Recht, im Falle einer Zahlungsstörung auf die Immobilie zuzugreifen oder eine Zwangsversteigerung zu veranlassen.

Mit der Löschungsbewilligung bestätigt der Kreditgeber, dass die Baufinanzierung komplett abbezahlt wurde und erklärt sich mit der Löschung der Grundschuld einverstanden. Erst nach Vorlage dieses Dokuments kann der Grundbucheintrag entfernt werden.

Wann und wie erhalte ich die Löschungsbewilligung von meiner Bank?

Sobald Ihr Baukredit vollständig zurückgezahlt ist, erhalten Sie in der Regel automatisch die Löschungsbewilligung von Ihrer Bank. Alternativ können Sie die Löschungsbewilligung auf Antrag anfordern. Die meisten Banken stellen dafür Vordrucke bereit, die alle relevanten Angaben enthalten und nur noch notariell beglaubigt werden müssen.

Die Bank kann die Zustimmung zur Löschungsbewilligung nur verweigern, wenn die erforderlichen Voraussetzungen nicht erfüllt sind. Dies ist beispielsweise der Fall, wenn das Darlehen noch nicht vollständig getilgt wurde und die Bank die Grundschuld weiterhin als Sicherheit benötigt – etwa für den Fall einer Zwangsversteigerung bei Zahlungsausfällen.

Wann sollte eine Grundschuld gelöscht werden?

Nach der vollständigen Rückzahlung Ihrer Baufinanzierung besteht keine Pflicht, die Grundschuld sofort löschen zu lassen. Diese wandelt sich automatisch in eine sogenannte Eigentümergrundschuld um, die von der Bank auf Sie übertragen wird. In diesem Zustand behält die Grundschuld ihre Gültigkeit im Grundbuch, allerdings ohne, dass der Kreditgeber noch Rechte daran hat.

Es sprechen dennoch einige Gründe für die Löschung der Grundschuld im Grundbuch:

1. Wenn Sie Ihre Immobilie verkaufen möchten: Unbelastete Immobilien, das heißt solche ohne eingetragene Grundpfandrechte, sind auf dem Markt gefragter und lassen sich in der Regel zu einem besseren Preis verkaufen. Der Verkaufsprozess vereinfacht sich, da potenzielle Käufer oftmals lastenfreie Immobilien bevorzugen.

2. Wenn Sie Ihre Immobilie vererben möchten: Planen Sie, Ihre Immobilie zu vererben oder zu verschenken, kann eine eingetragene Grundschuld den Übergang erschweren. Eine rechtzeitige Löschung erleichtert den Prozess deutlich.

3. Wenn Sie Verzögerungen vermeiden wollen: Liegen die Löschungsunterlagen (z. B. die Löschungsbewilligung) nicht rechtzeitig vor einem geplanten Verkauf vor, verzögert sich der Verkaufsprozess erheblich.

Wann sollte eine Grundschuld bestehen bleiben?

Es kann durchaus sinnvoll sein, die Grundschuld im Grundbuch stehenzulassen. Beispielsweise, wenn Sie zeitnah keine Pläne für einen Immobilienverkauf haben. Eine bestehende Grundschuld lässt sich als Sicherheit für zukünftige Darlehen, wie für Modernisierungen oder größere Anschaffungen, nutzen. Dadurch sparen Sie die Kosten für die Bestellung einer neuen Grundschuld und vermeiden zusätzliche Notar- und Grundbuchgebühren.

Es besteht kein Risiko, die Grundschuld weiterhin im Grundbuch zu belassen, solange Sie keinen Verkauf oder eine Übertragung der Immobilie planen. Die Bank verliert nach der Tilgung des Kredits automatisch ihre Ansprüche an der Grundschuld.

Nach der vollständigen Rückzahlung Ihres Kredits geht die Grundschuld automatisch in eine Eigentümergrundschuld über. Diese Eigentümergrundschuld bleibt bestehen und kann später als Sicherheit für neue Kredite eingesetzt werden.

Welche Kosten entstehen bei einer Löschungsbewilligung?

Für die Ausstellung einer Löschungsbewilligung durch das Kreditinstitut fallen in der Regel keine Kosten an. Das Kreditinstitut ist gesetzlich verpflichtet, Ihnen die Löschungsbewilligung nach der vollständigen Tilgung Ihres Darlehens kostenfrei auszustellen. Daher ist es unzulässig, dass die Bank hierfür eine Gebühr verlangt.

Es fallen jedoch Kosten für die Löschung der Grundschuld an.

Welche Kosten entstehen bei der Löschung der Grundschuld?

Für die Löschung einer Grundschuld fallen sowohl Notarkosten als auch Gebühren beim Grundbuchamt an. Diese belaufen sich in der Regel auf 0,2 Prozent der eingetragenen Grundschuldsumme für das Grundbuchamt sowie auf weitere 0,2 Prozent für die notarielle Beurkundung. Insgesamt betragen die Kosten somit 0,4 Prozent der Grundschuldsumme.

Ein Beispiel: Beträgt Ihre Grundschuld 400.000 €, fallen für die Löschung sowohl beim Notar als auch beim Grundbuchamt jeweils 800 € an. Die Gesamtkosten belaufen sich in diesem Fall auf 1600 €. Obwohl die Löschung in der Regel günstiger ist als die ursprüngliche Eintragung der Grundschuld, sollten Sie dennoch mit mehreren hundert Euro rechnen.

Weitere Beispiele finden Sie in der unten stehenden Tabelle.

| Grundschuld | Kosten Grundbuchamt | Kosten Notar | Insgesamt |

|---|---|---|---|

| 100.000 € | 200 € | 200 € | 400 € |

| 200.000 € | 400 € | 400 € | 800 € |

| 300.000 € | 600 € | 600 € | 1.200 € |

| 400.000 € | 800 € | 800 € | 1.600 € |

| 500.000 € | 1.000 € | 1.000 € | 2.000 € |

Falls Sie mehr über die Kosten beim Hausverkauf erfahren möchten, sollten Sie einen Blick in unseren Blogbeitrag „Kosten beim Hausverkauf für den Verkäufer“ werfen.

Wie wird die Löschung im Grundbuch beantragt?

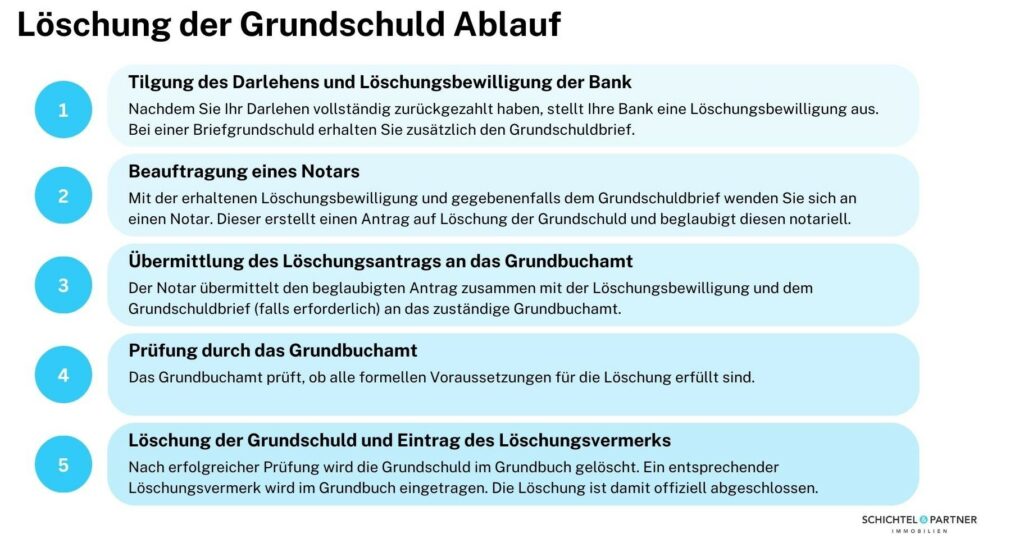

Nach der vollständigen Tilgung Ihres Darlehens stellt Ihnen die Bank eine Löschungsbewilligung aus. Sollte es sich um eine Briefgrundschuld handeln, erhalten Sie zusätzlich den Grundschuldbrief. Um die Löschung der Grundschuld im Grundbuch zu beantragen, müssen Sie dann einen Notar beauftragen.

Der Notar erstellt den Antrag auf Löschung und beglaubigt ihn notariell. Anschließend übermittelt der Notar den Antrag zusammen mit der Löschungsbewilligung und gegebenenfalls dem Grundschuldbrief an das Grundbuchamt. Dort wird der Antrag geprüft. Nach erfolgreicher Prüfung wird die Grundschuld aus dem Grundbuch gelöscht. Ein entsprechender Löschungsvermerk wird im Grundbuch eingetragen.

Den kompletten Ablauf haben wir Ihnen in dieser Grafik übersichtlich zusammengefasst.

Eine Löschung der Grundschuld ist ohne die Mitwirkung eines Notars nicht möglich. Die notarielle Beurkundung ist gesetzlich vorgeschrieben. Der Notar erstellt die erforderlichen Unterlagen und leitet diese an das Grundbuchamt weiter. Ohne diesen formalen Schritt kann die Grundschuld nicht aus dem Grundbuch entfernt werden.

Welche Dokumente werden für die Löschung der Grundschuld benötigt?

Wie Sie bereits wissen, ist eine notarielle Beurkundung der Löschungsbewilligung des Kreditgebers erforderlich. Diese muss verschiedene Angaben enthalten, um beim Grundbuchamt akzeptiert zu werden:

- Angaben über das Grundbuchblatt sowie die genaue Bezeichnung von Flur und Flurstück der Immobilie.

- Exakte Bezeichnung der Grundschuld, einschließlich der Höhe in Zahlen und Worten sowie der entsprechenden Nummer.

- Details zum Darlehensgeber, einschließlich dessen Anschrift und Unternehmenssitz.

- Schriftliche Erklärung des Kreditgebers, in der er der Löschung der Grundschuld zustimmt.

- Angabe von Ort und Datum plus Unterschrift des Gläubigers zur Bestätigung.

- Zustimmungserklärung des Eigentümers zur Löschung, ebenfalls mit Ort, Datum und Unterschrift versehen.

Nur mit diesen vollständigen und korrekt beglaubigten Dokumenten kann die Grundschuld ordnungsgemäß beim Grundbuchamt gelöscht werden.

In den meisten Fällen stellen Banken ein Formular für die Löschungsbewilligung bereit. Sie erhalten in der Regel einen vorausgefüllten Vordruck, der nur noch ergänzt und anschließend notariell beglaubigt werden muss.

Bei einem privaten Gläubiger hingegen gibt es häufig kein standardisiertes Muster. Entscheidend ist immer, dass alle notwendigen Angaben vollständig und korrekt sind.

Wie lange dauert die Löschung der Grundschuld?

Obwohl die Ausstellung der Löschungsbewilligung in der Regel schnell erfolgt, nimmt die Bank sich Zeit für eine gründliche Prüfung, bevor sie die Zustimmung erteilt. Die Dauer der eigentlichen Löschung der Grundschuld im Grundbuch hängt anschließend von der Bearbeitungszeit des Grundbuchamtes sowie den Verwaltungsprozessen im jeweiligen Bundesland ab. In einigen Fällen kann es nur wenige Tage dauern, während es in anderen Fällen mehrere Wochen oder sogar Monate dauern kann.

Einfach. Mehr. Bewegen.

Nehmen Sie gerne jederzeit und unverbindlich Kontakt mit uns auf. Wir sind Ihre Immobilienmakler aus Bremen und unterstützen Sie bei allen Fragen rund um den Kauf, Verkauf und die Vermietung von Immobilien.

S&P Fazit: Grundschuld löschen oder behalten?

Die Löschung der Grundschuld ist besonders sinnvoll, wenn Sie einen Verkauf oder die Übergabe der Immobilie planen, da unbelastete Immobilien auf dem Markt gefragter sind. In anderen Fällen kann es von Vorteil sein, die Grundschuld bestehen zu lassen, um zukünftige Kredite abzusichern und die Kosten einer neuen Eintragung zu sparen.