Sobald Sie Ihre Immobilie verkaufen möchten, stellt sich zwangsläufig die Frage nach der Steuer. Denn grundsätzlich fällt auf den erzielten Gewinn die sogenannte Spekulationssteuer an – ganz gleich, ob es sich um ein Einfamilienhaus oder eine Eigentumswohnung handelt. Was viele jedoch nicht wissen: Unter bestimmten Voraussetzungen lässt sich ein Immobilienverkauf komplett steuerfrei abwickeln. Welche Bedingungen dafür erfüllt sein müssen, erfahren Sie in diesem Beitrag.

Kurz zusammengefasst: Das müssen Sie für den steuerfreien Verkauf Ihrer Immobilie beachten

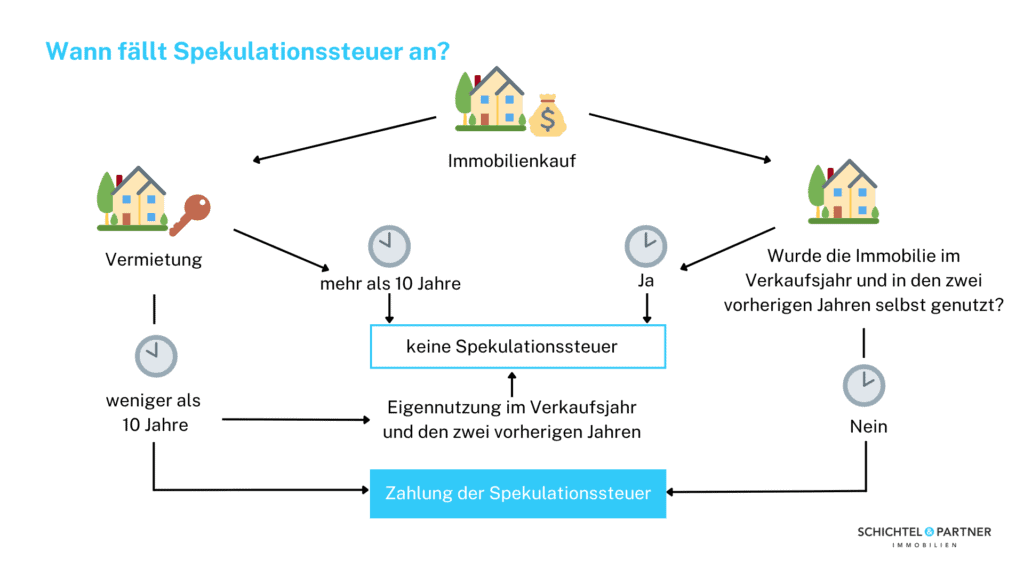

- 10-Jahresfrist: Immobilien können steuerfrei verkauft werden, wenn zwischen Kauf und Verkauf mindestens zehn Jahre vergangen sind.

- Eigennutzung: Wird das Anwesen als Hauptwohnsitz im Jahr des Verkaufs sowie in den zwei vorangegangenen Jahren genutzt, entfällt die Spekulationssteuer unabhängig von der Haltedauer.

- Drei-Objekt-Grenze: Der Verkauf von mehr als drei Immobilien innerhalb von fünf Jahren kann als gewerbliche Tätigkeit eingestuft werden und zur Gewerbesteuerpflicht führen.

- Übertragung an Kinder: Die Schenkung einer Immobilie an Familienmitglieder ist spekulationssteuerfrei, jedoch kann die Schenkungssteuer anfallen.

- Erbe: Bei geerbten Immobilien richtet sich die Steuerpflicht nach der Haltedauer und Nutzung des Vorbesitzers; Erbschaftssteuern müssen separat betrachtet werden.

Welche Steuern fallen beim Immobilienverkauf an?

Beim Verkauf einer Immobilie kann Einkommensteuer in Form der Spekulationssteuer anfallen. Bei Schenkungen oder Erbschaften greifen Schenkungsteuer bzw. Erbschaftsteuer. Wer regelmäßig Immobilien veräußert, muss zudem mit der Gewerbesteuer und gegebenenfalls Umsatzsteuer rechnen.

Wann ist der Verkauf einer Immobilie steuerfrei?

Beim Verkauf einer Immobilie kann unter bestimmten Voraussetzungen die Spekulationssteuer entfallen. Entscheidend sind dabei vor allem die Haltedauer, die Art der Nutzung sowie der Übertragungsweg. In folgenden Fällen bleibt der Verkaufsgewinn in der Regel steuerfrei.

10-Jahresfrist beim Verkauf Ihrer Immobilie

Beim Immobilienverkauf ist die Spekulationssteuer grundsätzlich zu entrichten, wenn zwischen Kauf und Verkauf der Immobilie weniger als zehn Jahre vergangen sind und Sie Ihre Immobilie nicht selbst genutzt haben. Der Gesetzgeber wertet Verkäufe innerhalb dieses Zeitraums als Spekulationsgeschäfte – mit entsprechenden steuerlichen Konsequenzen. Möchten Sie also Ihr Objekt innerhalb dieser Frist veräußern, müssen Sie mit einer steuerlichen Belastung rechnen (wenn Sie Ihre Immobilie nicht selbst genutzt haben).

Steuerfreier Hausverkauf dank Eigennutzung

Sofern die Immobilie während des Verkaufsjahres sowie in den beiden vorangegangenen Jahren als Hauptwohnsitz fungierte, wird keine Spekulationssteuer fällig, unabhängig von der Zeitspanne zwischen

dem Erwerb und der Veräußerung. Hierbei wird das genaue Datum berücksichtigt, wodurch nicht zwangsläufig drei volle Jahre verstrichen sein müssen.

Ein Beispiel verdeutlicht diesen Sachverhalt:

Angenommen, Miriam erwirbt im Jahr 2016 ein Haus zum Preis von 300.000 € und vermietet es bis zum Jahr 2020. Im Jahr 2021 bezieht sie selbst das Haus und nutzt es als Hauptwohnsitz, bis sie es schließlich im Jahr 2023 für 400.000 € verkauft. Trotz des Zeitraums von weniger als zehn Jahren zwischen Kauf und Verkauf sowie der zwischenzeitlichen Vermietung ist Miriam von der Pflicht zur Entrichtung der Spekulationssteuer befreit. Gemäß der rechtlichen Definition liegt hier zweifelsfrei eine klare Eigennutzung vor, wodurch der Gewinn von 100.000 € steuerfrei bleibt.

Steuerfrei verkaufen durch Überschreibung an Ihre Kinder

Wenn Sie planen, ein Grundstück oder eine Immobilie auf ein Familienmitglied – etwa Ihr Kind oder Ihren Ehepartner – zu übertragen, handelt es sich dabei nicht um einen klassischen Verkauf. Vielmehr spricht man in diesem Fall von einer Schenkung. Diese Form der Eigentumsübertragung ist in vielen Fällen steuerlich begünstigt und fällt nicht unter die Spekulationssteuer.

Doch Vorsicht: Auch wenn die Spekulationssteuer in diesem Fall entfällt, kann unter bestimmten Umständen Schenkungssteuer anfallen. Entscheidend ist hierbei der Wert der Immobilie zum Zeitpunkt der Übertragung. Für Ehepartner gilt ein Freibetrag von 500.000 €, für Kinder ein Freibetrag von 400.000 €. Liegt der Immobilienwert innerhalb dieses Rahmens, bleibt die Übertragung steuerfrei.

Mehr über die Schenkungssteuer erfahren Sie in unserem Beitrag „Grunderwerbsteuer bei Schenkung“.

Unser Tipp: Klären Sie im Vorfeld genau, wie hoch der Immobilienwert ist und ob eine steuerliche Belastung droht.

Steuern beim Hausverkauf nach Erbe

Haben Sie ein Haus geerbt und möchten dieses verkaufen? Dann gelten steuerliche Regelungen, die von der Nutzung und dem Zeitraum des vorherigen Eigentümers abhängen.

Die Spekulationsfrist des vorherigen Eigentümers überträgt sich auf Sie. Das bedeutet, wenn der vorherige Eigentümer die Immobilie länger als zehn Jahre besessen hat, können Sie das Grundstück ohne Steuerabgaben auf den erzielten Verkaufsgewinn veräußern.

Sie können das Anwesen auch steuerfrei verkaufen, wenn der vorherige Eigentümer des Hauses seit dem Erwerb oder im Jahr der Vererbung sowie in den beiden vorangegangenen Kalenderjahren selbst bewohnt hat.

Aber bitte denken Sie daran, dass etwaige Erbschaftssteuern separat entrichtet werden müssen. Die Höhe dieser richtet sich nach dem Wert des vererbten Anwesens und dem Verwandtschaftsgrad zum Erblasser.

Höhe der Spekulationssteuer beim Verkauf: diese Steuer fällt beim Hausverkauf an

Nach dem geltenden Steuerrecht (gemäß § 23 in Verbindung mit § 22 Nr. 2 EStG) wird der Gewinn aus solchen Spekulationsgeschäften als „sonstige Einkünfte aus privaten Veräußerungsgeschäften“ definiert.

Mithilfe dieser Regelung soll verhindert werden, dass Einzelpersonen durch wiederholte steuerfreie Spekulationen einen finanziellen Vorteil erlangen, der im Grunde einem steuerfreien Kapitalgewinn gleichkäme – bekanntlich sind Kapitalgewinne zudem steuerpflichtig.

Die Höhe der Spekulationssteuer variiert und richtet sich nach Ihrem persönlichen Steuersatz. Personen mit einem höheren Einkommen, in einer höheren Steuerklasse, müssen dementsprechend eine deutlich höhere Spekulationssteuer zahlen als Personen mit einem durchschnittlichen Einkommen.

Mehr darüber erfahren Sie in diesem Beitrag „Spekulationssteuer bei Immobilien erklärt“.

Die Drei-Objekt-Grenze: mehrere Immobilien führen zur potenziellen Gewerbeanmeldung

Neben der Spekulationsfrist sollten weitere steuerliche Aspekte nicht übersehen werden. Denn es kann schneller als gedacht zu einer rechtlichen Einordnung als Immobilienhändler führen, was zur Pflicht der Gewerbeanmeldung und Gewerbesteuerzahlung führt.

Eine Schlüsselrolle spielt hier die sogenannte Drei-Objekt-Grenze: Der Verkauf von drei oder mehr Immobilien oder Grundstücken (einschließlich freistehender Garagen) innerhalb von fünf Jahren wird als gewerbliche Immobilientätigkeit gewertet.

Unter bestimmten Umständen kann bereits der Verkauf von zwei Immobilien innerhalb dieses Zeitraums als gewerbliche Tätigkeit betrachtet werden. Andererseits können bis zu vier verkaufte Objekte noch als private Veräußerungsgeschäfte eingestuft werden. Die endgültige Entscheidung darüber, ob es sich um einen privaten Verkauf oder eine gewerbliche Tätigkeit handelt, obliegt dem Finanzamt und erfolgt individuell.

Überschreiten Sie die Drei-Objekt-Grenze, sind Sie nicht nur verpflichtet, den Verkaufsgewinn zu versteuern, sondern auch ein Gewerbe anzumelden und entsprechende Gewerbesteuern an die Gemeinde zu entrichten.

Die Überschreitung der Drei-Objekt-Grenze kann schneller erfolgen, als Sie denken. Sie besitzen ein größeres Grundstück und es ist auf mehreren Bauplänen aufgeteilt? Verkaufen Sie nun alle Baupläne, überschreiten Sie die Drei-Objekt-Grenze. Dann sind Sie in vielen Fällen zur Gewerbeanmeldung und Gewerbesteuerzahlung verpflichtet.

Ein konkretes Beispiel verdeutlicht diese Situation:

Martin erbt ein beträchtliches Vermögen und investiert im Jahr 2018 in ein Mehrfamilienhaus mit sechs separaten Wohnungen. Im Jahr 2022 beschließt er, ein Haus für sich und seine Familie zu bauen, und verkauft drei der Wohnungen aus dem Mehrfamilienhaus, um Eigenkapital zu generieren. Obwohl er als Angestellter tätig ist, wird Martin aufgrund der Überschreitung der Drei-Objekt-Grenze rechtlich als gewerblicher Immobilienhändler eingestuft und ist daher verpflichtet, ein Gewerbe anzumelden.

Einfach. Mehr. Bewegen.

Nehmen Sie gerne jederzeit und unverbindlich Kontakt mit uns auf. Wir sind Ihre Immobilienmakler aus Bremen und unterstützen Sie bei allen Fragen rund um den Kauf, Verkauf und die Vermietung von Immobilien.

Immobilie steuerfrei verkaufen mit Schichtel & Partner

Ein Immobilienverkauf bringt viele Fragen mit sich – besonders, wenn es um steuerliche Aspekte geht. Schichtel & Partner begleitet Sie auf diesem Weg mit Erfahrung, lokaler Marktkenntnis und einem klaren Fokus: das beste Ergebnis für Sie. Wir nehmen uns Zeit für Ihre individuellen Anliegen und bieten Ihnen eine persönliche Betreuung auf Augenhöhe. Denn jedes Objekt und jede Lebenssituation ist einzigartig.

Vertrauen Sie auf eine erfolgreiche Vermarktung – mit Schichtel & Partner als verlässlichem Begleiter an Ihrer Seite.